di Piero Petrisano

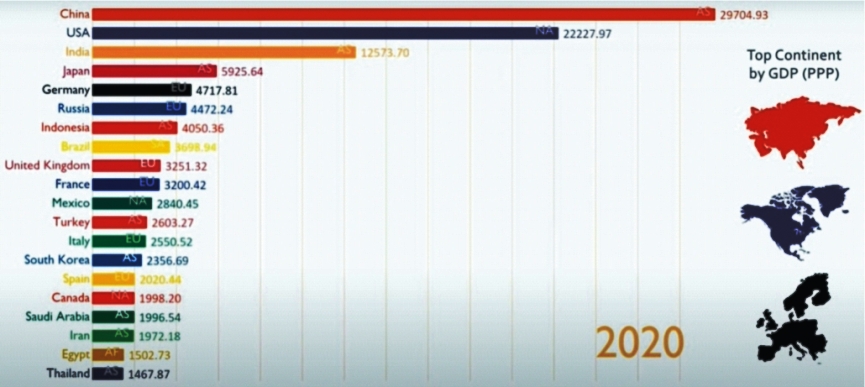

Fig.1 - La classifica dei primi 20 Paesi per P.I.L. (Prodotto Interno lordo) – Fonte Banca Mondiale

Studiare l’evoluzione economica di un paese in un arco di tempo sufficientemente lungo offre serie storiche di dati che permettono di evidenziarne il trend di lungo termine. In tal modo è possibile fare analisi oggettive per poter mettere a punto strategie efficienti, con l’obiettivo di ottimizzare le risorse e migliorare le prospettive future.

L’Italia, in termini di P.I.L., nel 1990 era la quarta potenza economica mondiale, preceduta soltanto da USA, Giappone e Germania. Dopo 30 anni, la situazione è tragicamente cambiata. I numeri sono impietosi. L’Italia cresce poco da anni, tanto che siamo mestamente scivolati al tredicesimo posto, superati ultimamente anche dalla Turchia!

Il dato relativo al P.I.L., che riguarda, come è noto, la ricchezza prodotta in Italia in un anno, ci vede in netto declino. Se, però, valutiamo la ricchezza complessiva delle famiglie italiane, il nostro resta un Paese solido, avendo queste accumulato ricchezza per diversi decenni, dal dopoguerra in poi.

l’Italia è un grande Paese: è la terza potenza economica d’Europa, la seconda economia manifatturiera, preceduta solo dalla Germania. Una miriade di piccole e medie imprese (oltre 148.000) è il vero asse portante dell’economia ed è una caratteristica vincente che ci viene invidiata da tutto il mondo. Il nostro è anche un grande Paese esportatore, con un avanzo commerciale che, nel 2018, al netto delle risorse energetiche, ammontava a oltre 89 Miliardi di euro.

ITALIA: un paese di formiche

Nonostante lo “scivolamento” in termini di PIL, e nonostante abbia uno dei più alti rapporti Debilto/PIL al mondo, l’Italia poggia la propria solidità su una “montagna” di risparmio privato, che fa da salvagente alle difficoltà di bilancio dello Stato.

Lo Stato è fortemente indebitato, a differenza delle famiglie, che hanno una solida posizione patrimoniale.

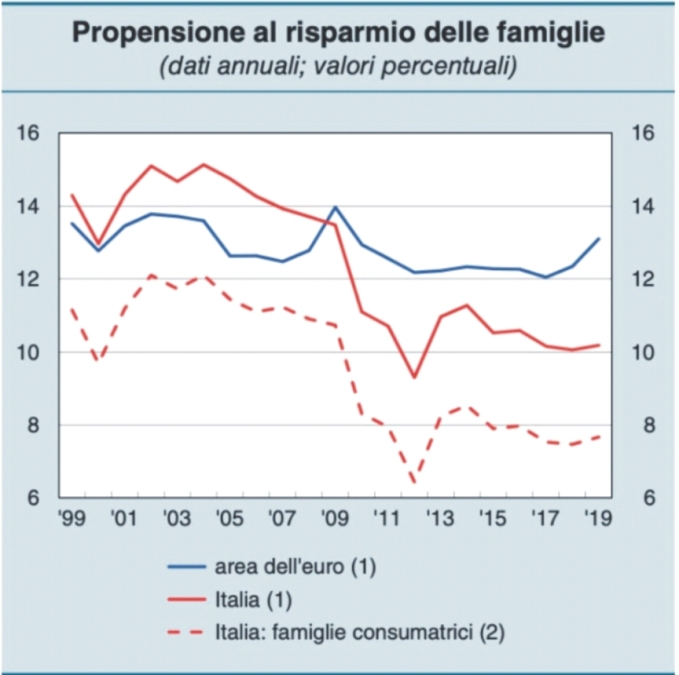

Fig.3 – La propensione al risparmio in Italia e nell’Area Euro.

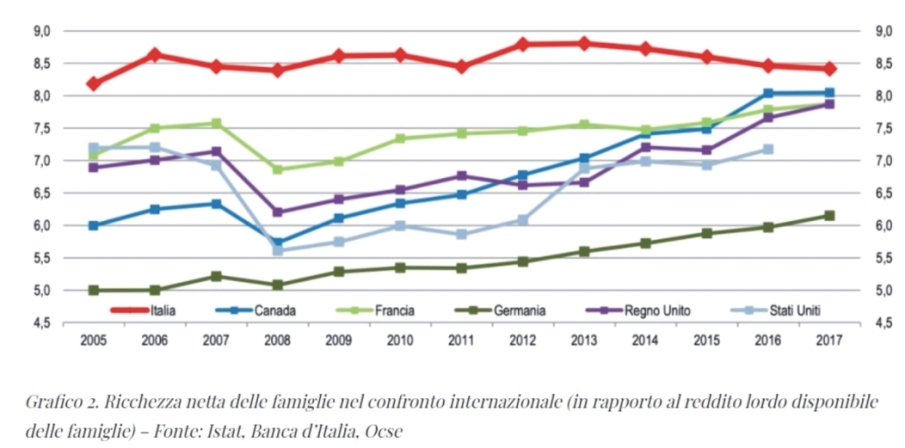

“L’Indagine sugli Italiani ed il risparmio”, che ogni anno viene realizzata da Ipsos/Acri, ci fornisce alcuni dati interessanti. I risparmiatori italiani sono tra i più prolifici e resilienti, nonostante la crisi, nell’accantonare risorse per il loro futuro e per quello dei loro figli. La propensione al risparmio (seppur nel 1995 era al 18,5%) resta intorno al 10%, che è un numero sempre ragguardevole (Fig.3). Questa sana attitudine, di risparmiare e mettere da parte, un po' ancestrale, che viene dal mondo “contadino”, permette alle famiglie italiane di possedere una ricchezza totale che, secondo i dati forniti da Bankitalia, nel 2017 ammontava a oltre 9.743 miliardi, cioè circa 4 volte il PIL! In termini pro-capite, ciascuna famiglia italiana possiede una ricchezza che è pari a 8,5 volte il reddito disponibile ( Grafico 2), che ci consente di collocarci al 14° posto nel mondo, in una classifica guidata da USA e Svizzera.

ITALIA: risparmio e investimenti

La ricchezza posseduta dalle famiglie italiane è prevalentemente orientata verso l’investimento immobiliare, specie di tipo residenziale, tanto che oltre l’80% di esse possiede almeno una casa, contro, per esempio, il 44% delle famiglie tedesche. La voce immobili incide per oltre il 56% sulla ricchezza complessiva.

Ciò, tuttavia, non impedisce alle famiglie di possedere oltre 4.200 Miliardi di euro, impiegati in attività finanziarie.

C’è una particolarità che contraddistingue i risparmiatori italiani. Riguarda la quota di liquidità presente nei portafogli delle famiglie, ben più alta che nei principali paesi industrializzati.

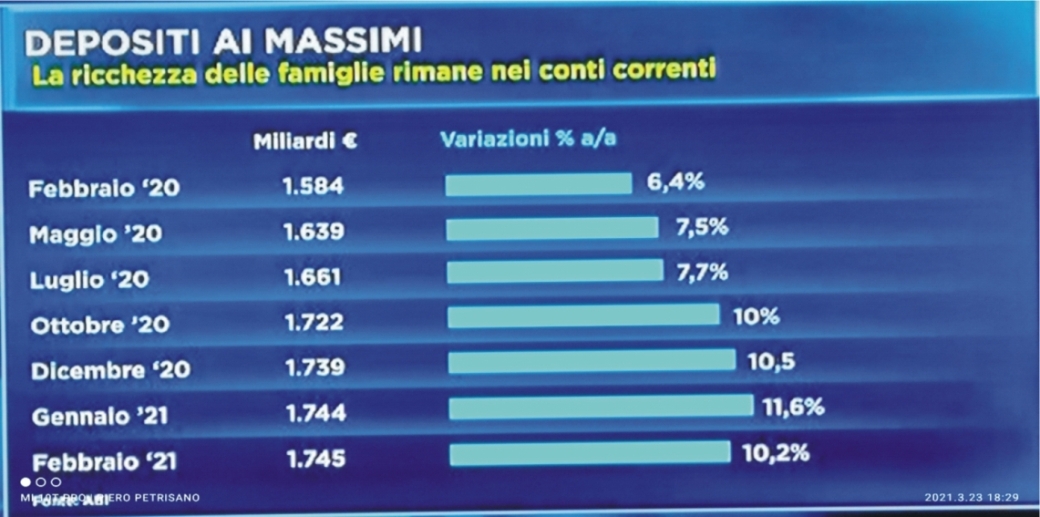

Fig.4 – Andamento giacenze di c/c ultimi 12 mesi in Italia

Negli ultimi 12 mesi, come si nota dalla fig.4, complice l’aumento dell’incertezza dovuta alla crisi pandemica, ed anche alle minori occasioni di consumo, gli Italiani hanno intensificato la loro propensione al risparmio, tanto che le giacenze di c/c hanno raggiunto la cifra record di 1.745 Miliardi di euro.

E’ una cifra mostruosamente grande! Per valutarne la portata, si pensi, ad esempio, che il Recovery Plan, di cui tanto si parla, ammonta a poco meno di 200 miliardi, cifra enorme, certamente, ma che è appena la settima parte della liquidità che possiedono gli italiani e che giace inoperosa sui c/c.

Sarebbe molto importante che questa enorme liquidità, o almeno una parte di essa, fosse indirizzata verso investimenti produttivi, come ad esempio le società quotate in Borsa, che sono l’avanguardia del sistema economico. Il risparmiatore/investitore ne beneficerebbe, attraverso i dividendi e l’eventuale rivalutazione del capitale investito, e la liquidità a disposizione delle imprese produttive sarebbe una grande forza propulsiva a tutto il sistema economico del Paese Italia. E’questo ciò che avviene nei principali paesi sviluppati, e non è un caso se questi crescano più di noi. In uno scenario in cui i tassi garantiti sono vicini allo zero o addirittura negativi, il risparmiatore deve prendere coscienza che inseguire modelli di investimento del passato non è più redditizio, e vincere il timore dei mercati finanziari.

Se lo scenario di investimento è cambiato, è necessario cambiare strategia e utilizzare modelli adeguati ai tempi, che siano produttivi per l’investitore e permettano di tenere sotto controllo i rischi, naturalmente affidandosi alla consulenza di professionisti esperti.